von Kristina Carlson, Zeppelin Universität Friedrichshafen

von Kristina Carlson, Zeppelin Universität Friedrichshafen

Hintergrund

Vom 30. November bis zum 11.Dezember findet in Paris die nächste UN-Klimakonferenz statt. Diese Konferenz ist von äußerster Wichtigkeit: Erstmals wird dort das Ziel verfolgt, ein neues, international verbindliches Klimaschutzabkommen zu beschließen, welches ab 2020 an das Kyoto-Protokoll anschließt1.

Darauf aufbauend setzen sich die teilnehmenden Regierungen der Vereinten Nationen Ziele, die jedoch von den Strategien der eigentlichen Akteure – vor allem Unternehmen der Privatwirtschaft – entkoppelt sind. Unternehmen definieren ihren Erfolg heutzutage hauptsächlich über ökonomische Kriterien und richten ihre Strategien entsprechend aus2. Somit leisten sie einen ökonomischen Beitrag zur Gesellschaft im Rahmen des Bruttoinlandsprodukts (BIP). Mögliche ökologische und gesellschaftliche Beiträge fließen dabei nicht in eine vergleichbare Bewertung ein3.

Gleichzeitig wurden Schwächen im Modell erkannt, das das BIP als maßgeblichen Erfolgsindikator einer Regierung zugrunde legt4. Daher haben verschiedene Regierungen Experten beauftragt, Alternativen und Ergänzungen zum BIP zu entwickeln, die ökologische und gesellschaftliche Zielsetzungen berücksichtigen5.

Die etablierten Managementmodelle zur Steuerung von Unternehmen sind primär monetär geprägt und berücksichtigen derartige Zielsetzungen nicht in angemessener Weise. Erste Ansätze, diese Lücke zu schließen, bilden Nachhaltigkeitsberichte, die inzwischen für Unternehmen öffentlichen Interesses verpflichtend sind6. Zu den eingangs erwähnten Zielen der Regierungen besteht jedoch kein Bezug.

Wenn zukünftige Ziele der internationalen Klimaschutz-Vereinbarung erreicht werden sollen, ist eine entsprechende Ausrichtung der Unternehmensziele notwendig. Dazu ist ein neuartiges Managementmodell erforderlich, das den Erfolg von Unternehmen als Beitrag zur Gesellschaft definiert und Nachhaltigkeit als unternehmerische Verantwortung in den Mittelpunkt stellt.

Beitrag zum Wohlstand

Das Bruttoinlandsprodukt gilt als maßgeblicher volkswirtschaftlicher Indikator. Doch insbesondere seit der Finanzkrise im Jahr 2007 gerät diese Kennzahl zunehmend in die Kritik: Ist sie noch der richtige Indikator, um den Wohlstand einer Volkswirtschaft auszudrücken? Das BIP als Indikator für die wirtschaftliche Entwicklung einer Volkswirtschaft scheint deren gesellschaftliche und ökologische Entwicklung nicht angemessen widerzuspiegeln7.

Bereits seit 1972 arbeiteten internationale Wissenschaftler an der Entwicklung alternativer Indikatoren zur Wohlstandsmessung. Wegen ihrer unterschiedlichen Zielsetzungen und komplexen Erfassungsmethoden konnte sich jedoch keiner davon durchgängig etablieren8. Aus diesem Grund haben verschiedene Regierungen Expertenteams beauftragt, die Schwächen des Bruttoinlandsprodukts zu untersuchen und eine Methode zu entwickeln, die den Wohlstand einer Volkswirtschaft umfassend bewertet. Erste Ergebnisse in Form von alternativen Indikatoren und Handlungsempfehlungen, die wirtschaftliche, gesellschaftliche und ökologische Entwicklungen erfassen, liegen vor9.

So hat der Deutsche Bundestag im Jahr 2010 die Enquête-Kommission „Wachstum, Wohlstand, Lebensqualität“ eingesetzt, um fünf Themenbereiche zu untersuchen:

– Ermittlung des Stellenwerts von Wachstum in Wirtschaft und Gesellschaft,

– Entwicklung eines ganzheitlichen Wohlstands- bzw. Fortschrittsindikators,

– Erörterung der Möglichkeiten und Grenzen der Entkopplung von Wachstum,

– Ressourcenverbrauch und technischem Fortschritt, Entwurf einer nachhaltig gestaltenden Ordnungspolitik,

– Untersuchung der Arbeitswelt, des Konsumverhaltens und der Lebensstile.

Zu den Erkenntnissen der Kommission zählt, dass Wohlstand und Lebensqualität nur bedingt vom Wirtschaftswachstum abhängen. Zudem kamen die Experten zu dem Schluss, dass Einkommens- und Vermögensungleichheiten aufgrund demographischer Entwicklungen in den letzten zwanzig Jahren zugenommen haben.

Auf Basis ihrer Erkenntnisse unterscheidet die Enquête-Kommission „Wachstum, Wohlstand, Lebensqualität“ die drei Dimensionen „Materieller Wohlstand“, „Soziales/ Teilhabe“ und „Ökologie“. Hierzu entwickelte sie ein Indikatorenbündel ganzheitlicher Wohlstands- und Fortschrittsindikatoren (W³-Indikatoren), die über das reine BIP hinausgehen und zukünftig vom statistischen Bundesamt zu erheben sind10.

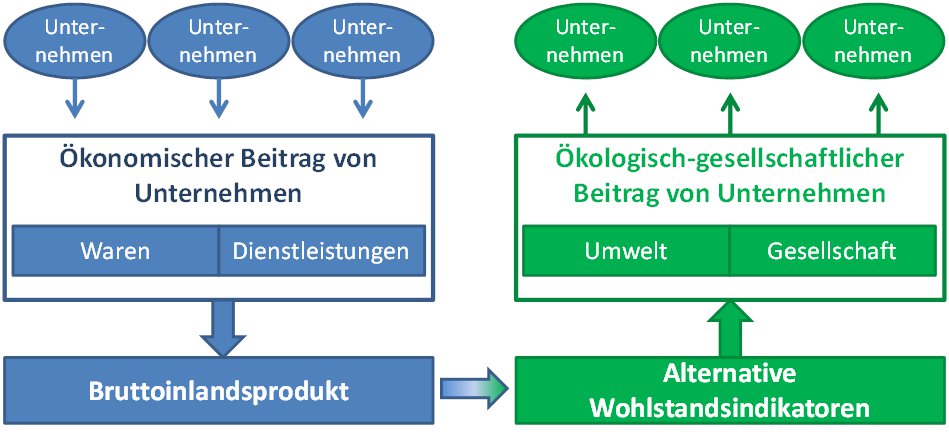

In Deutschland ist nach wie vor das BIP die wichtigste Kennzahl, die die wirtschaftliche Leistung einer Volkswirtschaft misst. Die Privatwirtschaft in Form von Unternehmen leistet unbestritten den größten Anteil am BIP und übt damit einen entscheidenden Einfluss auf dessen Entwicklung aus. Die Wirtschafts-, Umwelt- und Sozialpolitik der Regierung gibt dabei den volkswirtschaftlichen Handlungsrahmen vor11.

Es stellt sich nun die Frage, welchen Beitrag das unternehmerische Handeln der Privatwirtschaft zu den alternativen Indikatoren und Schwerpunkten in den Handlungsempfehlungen über das BIP hinaus leistet. Daraus abgeleitet kann ihr immenser Einfluss auf den Wohlstand einer Volkswirtschaft aufgezeigt werden – und damit wirtschaftliche, gesellschaftliche und ökologische Nachhaltigkeit.

Bisher scheinen sich nachhaltige Ansätze auf Unternehmensebene nur schleppend oder gar nicht durchsetzen zu wollen. Häufig wird auf Unternehmensseite Nachhaltigkeit als Einschränkung und kostenintensiver Faktor wahrgenommen anstatt als Chance, nicht zuletzt durch die börsengehandelten CO²-Emissionsrechte. Zwar haben sich Nachhaltigkeitsberichte auch in Unternehmen der privaten Wirtschaft etabliert: Für weltweit tätige und börsennotierte Großunternehmen ist es mittlerweile sogar Pflicht, Nachhaltigkeitsberichte zu veröffentlichen12.

Häufig verbirgt sich jedoch hinter solchen Nachhaltigkeitsberichten eher Imagepflege als ernstgemeinte Aktivitäten im Sinne einer gesellschaftlichen Verantwortung, die meist kein Bestandteil der Unternehmensstrategie sind. CSR Ansätze sind daher oft nur fragmentierte Einzelmaßnahmen, die entkoppelt vom Kerngeschäft sind13.

Wie können also aus den von der Enquête-Kommission „Wachstum, Wohlstand, Lebensqualität“ entwickelten W³-Indikatoren Unternehmenskennzahlen abgeleitet werden? Kennzahlen, die Unternehmen der Privatwirtschaft ermöglichen, die Auswirkungen ihres unternehmerischen Handelns auf die Volkswirtschaft zu erfassen und Zusammenhänge sichtbar zu machen, um so ein Bewusstsein für ganzheitliche Nachhaltigkeit zu entwickeln?

Entwicklung eines neuartigen Managementmodells

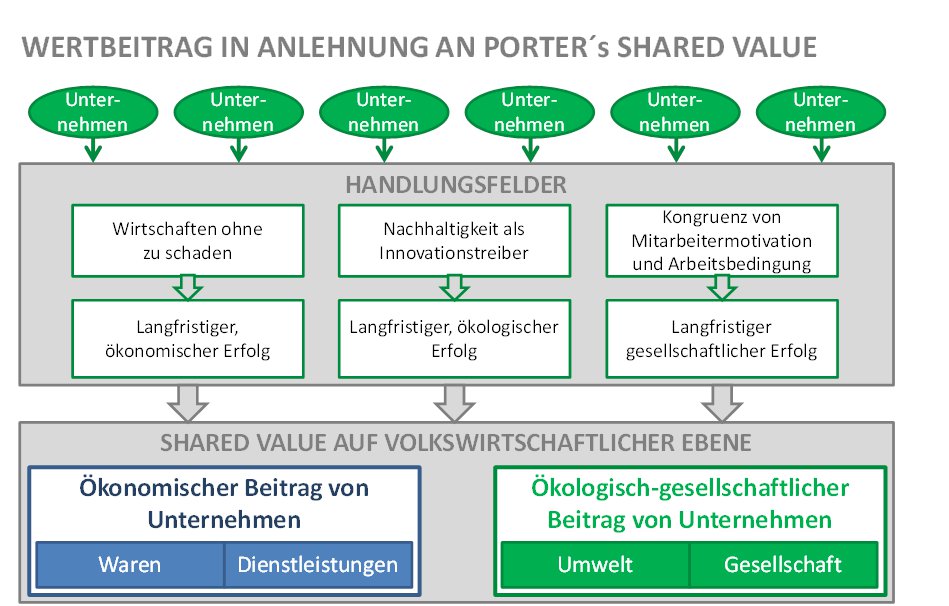

Aus den W³ Indikatoren können Unternehmenskennzahlen abgeleitet werden, die die Eckpfeiler des neuartigen Managementmodells bilden. Hierfür werden die Kennzahlen entsprechend ihrer Dimension in unternehmerische Handlungsfelder eingeteilt. Mit Hilfe dieses Managementmodells sollen Unternehmen dazu befähigt werden, ihre Unternehmensstrategie nachhaltig auszurichten und entsprechend einen Beitrag zur Erreichung gesellschaftlicher Ziele zu leisten.

Indem Unternehmensziele und gesellschaftliche Ziele in Einklang gebracht werden, entsteht eine Win-Win-Situation sowohl für die Unternehmen als auch für die Gesellschaft. Durch geeignete Maßnahmen und Zielsetzungen können Unternehmen selbstverantwortlich die Wirkung ihres unternehmerischen Handels beeinflussen und nachhaltig Verantwortung dafür übernehmen.

Nachhaltige Verantwortung bedeutet in diesem Kontext, verantwortungsvoll zu wirtschaften, ökologisch zu handeln und einen Beitrag für die Gesellschaft zu leisten. In Anlehnung an Porter wird diese Win-Win-Situation als „Shared Value“ bezeichnet14.

Als Teil der Volkswirtschaft liefern Unternehmen einen wesentlichen Beitrag zum Bruttoinlandsprodukt. Dieser Logik folgend wird festgestellt, welchen Beitrag Unternehmen zu etablierten volkswirtschaftlichen Alternativen zum BIP liefern, die den wirtschaftlichen, gesellschaftlichen und ökologischen Wohlstand einer Volkswirtschaft auszudrücken versuchen.

Mittels der deduktiven Methode werden entsprechende Indikatoren abgeleitet, die auf Unternehmensebene ein Bewusstsein für wohlstandskritische Einflussfaktoren schaffen. Unternehmen sollen dadurch befähigt werden, wohlstandsfördernde Maßnahmen wirtschaftlicher, gesellschaftlicher und ökologischer Art zu ergreifen und so einen Beitrag zur Erfüllung volkswirtschaftlicher Nachhaltigkeitsziele zu leisten.

Zielsetzung dabei ist es, mit Hilfe dieser Indikatoren aus Unternehmenssicht ein neuartiges Managementmodell abzuleiten, das verantwortungsvolles Wirtschaften, Umweltbewusstsein und gesellschaftliche Gesamtverantwortung in den Mittelpunkt rückt. Diese Zielsetzung soll es Unternehmen ermöglichen, eine Nachhaltigkeitsstrategie zu entwickeln, die im Einklang mit volkswirtschaftlichen Zielsetzungen steht und diese mit einem geeigneten Zielsystem umsetzen zu können. Dieses Thema ist von hoher praktischer Relevanz, das wissenschaftliche Fundament fehlt bisher jedoch.

Nachfolgende Grafik veranschaulicht den hier beschriebenen Zusammenhang:

Ausblick

Nachhaltigkeit/ Corporate Social Responsibility ist kein Trend, sondern ein Wertewandel, der vor knapp 30 Jahren mit dem Brundtland-Bericht der Weltkommission für Umwelt und Entwicklung der Vereinten Nationen deutlich wurde und sich insbesondere seit der Finanzkrise im Jahr 2007 nochmals verstärkt hat.

Im Laufe der Zeit haben sich drei Dimensionen unter dem Begriff Nachhaltigkeit herausentwickelt, die die Enquête-Kommission „Wachstum, Wohlstand, Lebensqualität“ des Deutschen Bundestags als „Materiellen Wohlstand“, „Soziales/ Teilhabe“ und „Ökologie“ bezeichnet. Um eine positive Entwicklung in diesen drei Dimensionen erreichen zu können, ist erforderlich, dass Unternehmen ihren Beitrag in diesen drei Dimensionen leisten.

„Materieller Wohlstand“ als weiterhin wichtige Dimension in der Gesellschaft wird fast ausschließlich aus unternehmerischem Handeln erzielt. Diese Dimension wird hauptsächlich durch monetäre Kriterien ausgedrückt und spiegelt sich in der Einkommenssituation wider. Der Handlungsbedarf für diese Dimension konzentriert sich daher auf gerechte Entgeltsysteme, die nicht nur im tariflichen Bereich geregelt sind, sondern unternehmensübergreifend auch außertariflich nachvollziehbaren Kriterien der Entgeltfindung folgen, die der objektiven Wertigkeit einer Stelle entsprechen.

Die Dimension „Soziales/ Teilhabe“ wird künftig einen höheren Stellenwert einnehmen. Unumkehrbare Trends wie demographischer Wandel, Work-Life-Balance, wachsende Eigenverantwortung und Migration haben einen wesentlichen Einfluss auf diese Dimension. Mitarbeiter und deren Fähigkeiten als Ressource beziehungsweise intellektuelles Unternehmensvermögen unterliegen dabei einem Wertewandel, dem die Unternehmen durch sozial orientierte Angebote gerecht werden müssen, um geeignete Mitarbeiter zu gewinnen und zu halten. Der Handlungsbedarf hierzu geht in die Richtung weitreichenderer Sozialleistungen und stärkerer Beteiligung der Mitarbeiter.

Unternehmen werden vor vollkommen neue Herausforderungen gestellt und finden sich in einer Rolle wieder, in der sie zunehmend soziale Verantwortung innerhalb der Gesellschaft übernehmen, die bisher von staatlichen Institutionen erbracht wurden. Um diese Herausforderung bewältigen zu können, müssen sich Unternehmen bewusst machen, durch welche Handlung oder Investition sie im Sinne eines Shared Values Werte und Nutzen sowohl für das Unternehmen als auch für den einzelnen Mitarbeiter schaffen15.

Der voranschreitende Klimawandel und der Verbrauch endlicher Ressourcen werden die Dimension „Ökologie“ weiter in den Mittelpunkt rücken. So wie bereits heute einer Tonne CO² ein äquivalenter monetärer Wert zugewiesen wird, werden neuartige Technologien eine immer genauere mess- und verursachergerechte Zuordnung von verursachten Klima- und Umweltschäden ermöglichen, die mit monetären Größen verknüpft werden kann. Die Dimension „Ökologie“ wird damit im Sinne einer erweiterten Wirtschaftlichkeitsrechnung einen direkten Einzug in die moderne Betriebswirtschaftslehre halten.

Für Unternehmen bedeutet dies, dass sie sich nicht nur durch steigende Kosten für immer knapper werdende Ressourcen und neue Normvorschriften neu ausrichten, sondern den ökologischen Auswirkungen ihres Handelns Rechnung tragen müssen. Wirtschaften, ohne der Umwelt und damit zukünftigen Generationen nachhaltig zu schaden, wird zu einem entscheidenden Zielkonflikt, den es intelligent zu lösen gilt.

Die Annahmen zu den oben beschriebenen Dimensionen sind mittels quantitativer Methoden auf Basis geeigneter, noch näher zu definierender Kriterien zu untersuchen. Das Ergebnis fließt in ein zu entwickelndes Managementmodell ein, das die Dimensionen mit den zugehörigen Aspekten in Form eines nachhaltigen Ziel- und Steuerungssystems (theoretisches Konstrukt) abbildet. Damit wird eine zukunfts- und werteorientierte Ausrichtung und Weiterentwicklung von Unternehmen ermöglicht sowie Nachhaltigkeit im Rahmen unternehmerischer Verantwortung nutzbar gemacht.

1 vgl. http://www.cop21.gouv.fr/en, abgerufen am 13.09.2015

2 vgl. Christoph Binswanger et. al., Geld und Wachstum. Zur Philosophie und Praxis des Geldes, 1994

3 vgl. Archie B. Carroll, The Pyramid of Corporate Social Responsibility Toward the Moral Management of Organizational Stakeholders, 1991

4 vgl. Hans Diefenbacher et. al., Woran sich Wohlstand wirklich messen lässt. Alternativen zum Bruttoinlandsprodukt, 2011

5 vgl. Joseph Stiglitz et. al., Report by the Commission on the Measurement of Economic Performance and Social Progress, 2009

6 vgl. BMU (Hrsg.), Nachhaltigkeitsberichterstattung: Empfehlungen für ein gute Unternehmenspraxis, 2009

7 vgl. Hans Diefenbacher et. al., Woran sich Wohlstand wirklich messen lässt. Alternativen zum Bruttoinlandsprodukt, 2011

8 vgl.William Nordhaus et. al., Is growth obsolete?, 1972

9 vgl. Joseph Stiglitz et. al., Report by the Commission on the Measurement of Economic Performance and Social Progress, 2009

10 vgl. Deutscher Bundestag, Schlussbericht der Enquete-Kommission „Wachstum, Wohlstand, Lebensqualität – Wege zu nachhaltigem Wirtschaften und gesellschaftlichem Fortschritt in der Sozialen Marktwirtschaft“, 2013

11 vgl. Statistisches Bundesamt (Hrsg.), Volkswirtschaftliche Gesamtrechnungen, 2014

12 vgl. European Commission, Directive of the European Parliament and of the council amending Directive 2013/34/EU as regards disclosure of non-financial and diversity information by certain large undertakings and groups, 2013

13 vgl. Michael E. Porter et al., Strategy and Society: The Link between Competitive Advantage and Corporate Social Responsibility, 2006

14 vgl. Michael E. Porter, Creating Shared Value – how to reinvent capitalism and unleash a wave of innovation and growth, 2011

15 vgl. Michael E. Porter, Creating Shared Value – how to reinvent capitalism and unleash a wave of innovation and growth, 2011

Copyright Grafik 2 und Grafik 3: Kristina Carlson, Januar 2015