Stiftungen sind ein Motor sozialen Wandels. Sie ermöglichen soziale Mobilität und tragen maßgeblich zu einer gelingenden Gesellschaft bei. Die Mittel, die Stiftungen zur Verfügung stehen, um diese Ziele zu erreichen, sind u.a.

- die Gewährung von Preisgeldern, Stipendien oder Publikationszuschüssen,

- die Organisation oder Förderung von Konferenzen und Workshops,

- die Etablierung von Bildungs- oder Integrationsprogrammen,

- Projektförderungen oder

- die Einrichtung von Stiftungsprofessuren – um nur einige zu nennen.

Das erklärt, weshalb allein im Jahr 2017 549 Stiftungen neu gegründet wurden.

Momentan nutzen die rund 22.000 Stiftungen in Deutschland jedoch nur einen sehr geringen Teil der ihnen zur Verfügung stehenden Finanzmittel für die Unterstützung gesellschaftlicher Zwecke – nämlich die jährlichen Einnahmen aus der Vermögensverwaltung. In Anbetracht von schätzungsweise 100 Mrd. € Vermögensanlage entsprechen 3 Mrd. € Erträge, die an soziale Projekte ausgeschüttet werden, noch nicht einmal 3 % der gesamten Vermögenswerte.

Der Stiftungsvorstand der F.B. Heron Foundation hat daher treffend formuliert: “A foundation should be more than essentially a private investment company that uses its excess cash flow for charitable purposes.”

Stiftungen könnten ihre Wirkung um ein Vielfaches steigern, wenn nicht nur bei der Mittelverwendung, sondern auch bei der Mittelherkunft wirkungsorientiert gehandelt würde. Während der Fokus des Wirkungsdiskurses bisher vor allem auf der Mittelverwendung von Stiftungen lag, rückt zunehmend auch die Wirkung der Mittelherkunft, d.h. des Stiftungskapitals, in den Mittelpunkt.

Wie könnte also eine Wirkungsbilanz von Stiftungen aufgestellt werden, die sowohl die Erwirtschaftung von Fördermitteln als auch die Verwendung dieser Mittel berücksichtigt und somit für Stiftungsmanager und Stiftungsgründer relevant ist? Nach der Diskussion um die Wirkungslogik bei sozialen Projekten müsste dafür nun über die Theory of Change von Stiftungen nachgedacht werden. Aber was macht eine Stiftung wirkungsvoll? Und kann Wirkung angesichts der großen Heterogenität im Stiftungssektor überhaupt einheitlich definiert werden?

Jede Stiftung ist anders im Hinblick auf ihre Ziele, ihre Kapitalanlage oder ihre Größe. Gemeinsam ist jedoch allen die Absicht, positiv zum Gemeinwohl beizutragen. Dieser Anspruch sollte Treiber und kleinster gemeinsamer Nenner aller Beteiligten sein. Eine einfache Wirkungsgleichung könnte daher verschiedene Tätigkeitsbereiche einer Stiftung beinhalten, in denen – neben der klassischen Projektarbeit – Wirkung erzielt werden kann. In einem nächsten Schritt könnten diese Kategorien dann im Hinblick auf ihre Ausprägungen untersucht werden. Die verschiedenen Tätigkeitsbereiche können auch als so genannte „Wirkungsachsen“ bezeichnet werden, die Ausprägungen als „Wirkungsgrade“.

Im Vorfeld des deutschen Stiftungstags 2018 in Nürnberg haben sich die Autoren etwas näher mit diesen Wirkungsdimensionen beschäftigt. Dabei soll nicht das Ziel sein, alle Stiftungen einheitlich auszurichten, sondern dazu anzuregen, Wirkung über alle Bereiche zu strukturieren und entsprechend des Stiftungszwecks auszurichten.

Wirkungsachse Kapitalanlage

Stiftungen verfügen über Vermögen aus der Vergangenheit, das sie für die Zukunft erhalten müssen und in der Gegenwart bestmöglich nutzen sollen. Wir unterscheiden dabei zwischen Legacy-Kapital und Non-Legacy-Kapital: Legacy-Kapital ist das identitätsstiftende Kapital, das nur in Ausnahmesituationen veräußert wird. Das können Forst- oder Landbesitz sein, lokale Immobilienbestände oder große Unternehmensbeteiligungen, die sogar den gleichen Namen tragen. Nach unserer Einschätzung stellt es sogar den überwiegenden Anteil am deutschen Stiftungsvermögen dar. Non-Legacy-Kapital ist dabei solches Kapital, über das relativ frei verfügt werden kann. Dies sind v.a. Kapitalmarkinvestments, Immobilienfonds oder Investments in Private-Equity-Fonds.

Wirkungsachse Rahmenbedingungen

Eine Analyse des Sozialen wird auf absehbare Zeit noch national dominiert bleiben. So ist der europäische Binnenmarkt Unternehmen schon lange vertraut, aber für Philanthropen ist das grenzüberschreitende Arbeiten doch eine Ausnahme. Ausländische Sozialunternehmen und Non-Profit-Organisationen blicken oft neidvoll nach Deutschland, da es dort eine lebendige und kapitalstarke Stiftungs- und Förderlandschaft gibt. Das gilt vor allem im Vergleich zu osteuropäischen Ländern, in denen das private Engagement noch sehr gering ausgeprägt ist. Stiftungen können darauf Einfluss nehmen, wie sich ihre Rahmenbedingungen darstellen. Änderungen sind etwa indirekt über Verbandsstrukturen oder direkt über die Gründung und Unterstützung von Intermediären möglich.

Wirkungsachse Engagement

Diese Wirkungskategorie stellt sich die Frage, wie die Wirkung von Projektmitteln durch zusätzliches Engagement erhöht werden kann. Stiftungen verfügen im Prinzip über drei Varianten, ihre Wirkung über Engagement zu erhöhen. Sie können entweder den Zugang zu ihrer Infrastruktur freigeben, mithelfen, Ressourcen Dritter zu akquirieren oder über ihre Reputation und Netzwerke Projekte ermöglichen und skalieren.

Wirkungsachse Operational Design

Abseits des Fördergeschäftes sind Stiftungen auch ganz normale Organisationen, die Produkte und Dienstleistungen einkaufen, Geschäftsreisen unternehmen oder zu Weihnachten Geschenkkarten verschicken. Eine wirkungsorientierte Strategie von Stiftungen sollte auch diese Ressourcen und deren optimalen Einsatz im Blick haben. Unter dieser Wirkungsachse, die man auch als Operational Design bezeichnen könnten, verstehen wir Möglichkeiten, Wirkung zu erzielen, die nicht unmittelbar mit dem Fördergeschäft, sondern mit unternehmerischen Entscheidungen verbunden ist.

Wirkungsgrade

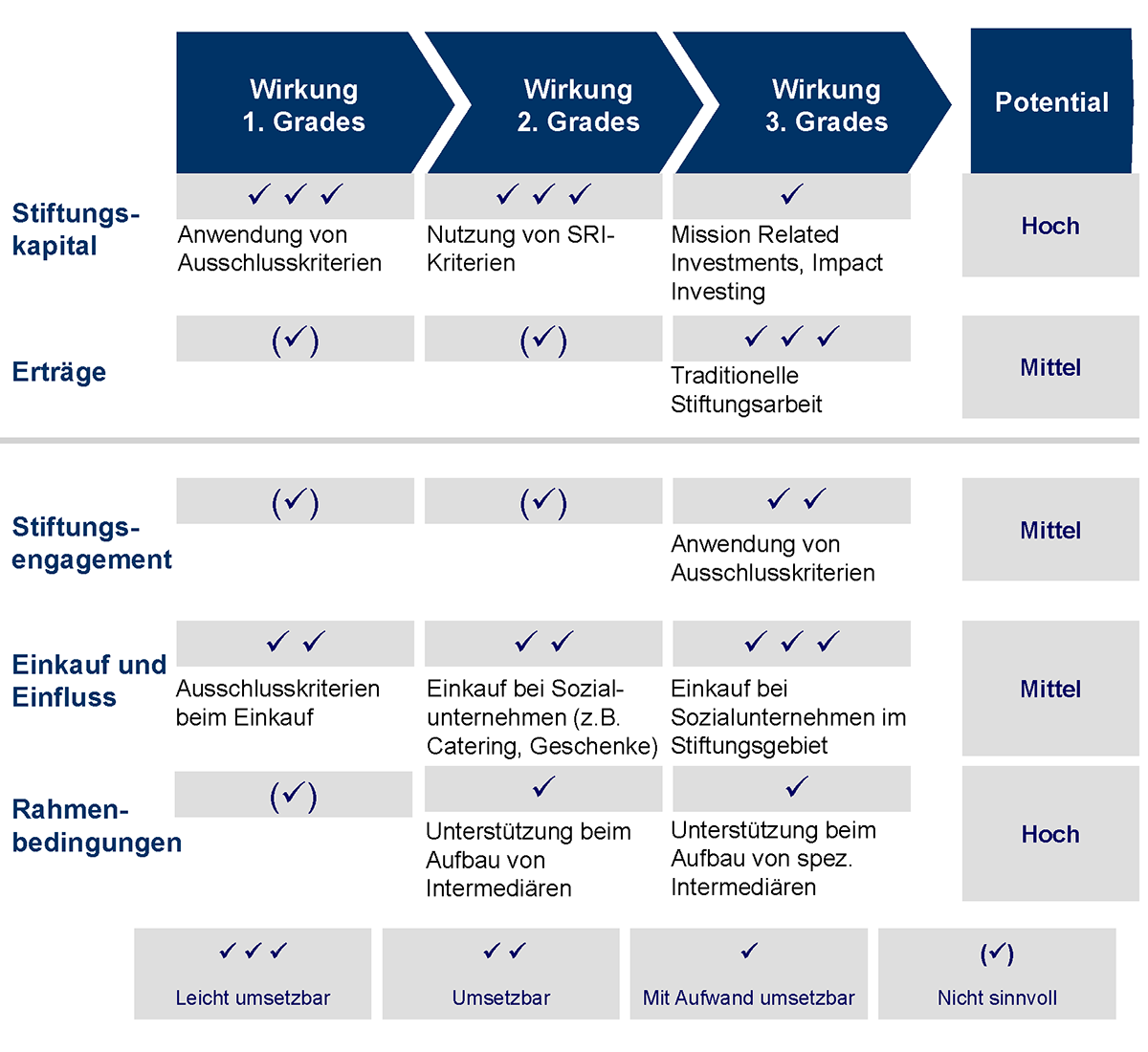

Diese Wirkungsachsen können in einem nächsten Schritt im Hinblick auf ihre Ausprägung unterteilt werden. In dem von uns vorgeschlagenen Modell gibt es drei so genannte Wirkungsgrade, die nach der Art ihrer Wirkung definiert werden. Bei der Wirkung I. Grades geht es um den Ausschluss negativer gesellschaftlicher Folgen, während sich die Wirkung II. Grades um die Erzielung einer allgemeinen positiven Wirkung dreht; bei der Wirkung III. Grades steht die positive Wirkung sogar im Einklang mit dem Satzungszweck.

Die folgende Abbildung stellt alle Wirkungsachsen mit Beispielen und einer Potenzialeinschätzung dar:

Die Gesamtwirkung einer Stiftung ist folglich auch die Summe der Einzelwirkungen in den verschiedenen Kategorien.

Eine solche Wirkungsbilanz sollte zudem anschlussfähig sein an andere gängige Berichtsstandards (bspw. GRI Global Compact oder Social Reporting Standard). Hierfür wäre die Verwendung der gleichen Terminologie und übereinstimmender Indikatorensysteme Voraussetzung. Gleichzeitig sollte die Komplexität jedoch weitestgehend reduziert werden, um ein niedrigschwelliges, einfach zu implementierendes Instrument auch für kleinere und mittlere Stiftungen schaffen zu können.

Weiterführende Literatur

- Achleitner, Ann-Kristin, Andreas Heinecke, Abigail Noble, Mirjam Schöning, and Wolfgang Spiess-Knafl. 2011. “Unlocking the Mystery: An Introduction to Social Investment.” Innovations 6 (3): 145–154.

- Glänzel, Gunnar, and Thomas Scheuerle. 2015. “Social Impact Investing in Germany: Current Impediments from Investors’ and Social Entrepreneurs’ Perspectives.” VOLUNTAS: International Journal of Voluntary and Nonprofit Organizations, 1–31.

- Höchstädter, Anna Katharina, and Barbara Scheck. 2015. “What’s in a Name: An Analysis of Impact Investing Understandings by Academics and Practitioners.” Journal of Business Ethics 132 (2): 449–475.

- Letts, Christine W., William Ryan, and Allen Grossman. 1997. “Virtuous Capital: What Foundations Can Learn from Venture Capitalists.” Harvard Business Review 75: 36–50.

- Milligan, Katherine, and Mirjam Schöning. 2011. “Taking a Realistic Approach to Impact Investing: Observations from the World Economic Forum’s Global Agenda Council on Social Innovation.” Innovations 6 (3): 155–166.

- Spiess-Knafl, Wolfgang, and Barbara Scheck. 2017. Impact Investing. Palgrave Studies in Impact Finance. Palgrave Macmillan.

- Spiess-Knafl, Wolfgang, and Stephan A. Jansen. 2013. Imperfections in the Social Investment Market and Options on How to Address Them. Ex-Ante Evaluation for the European Commission. Zeppelin University, Germany.