Komplementär Bedeutung: Was ist ein Komplementär?

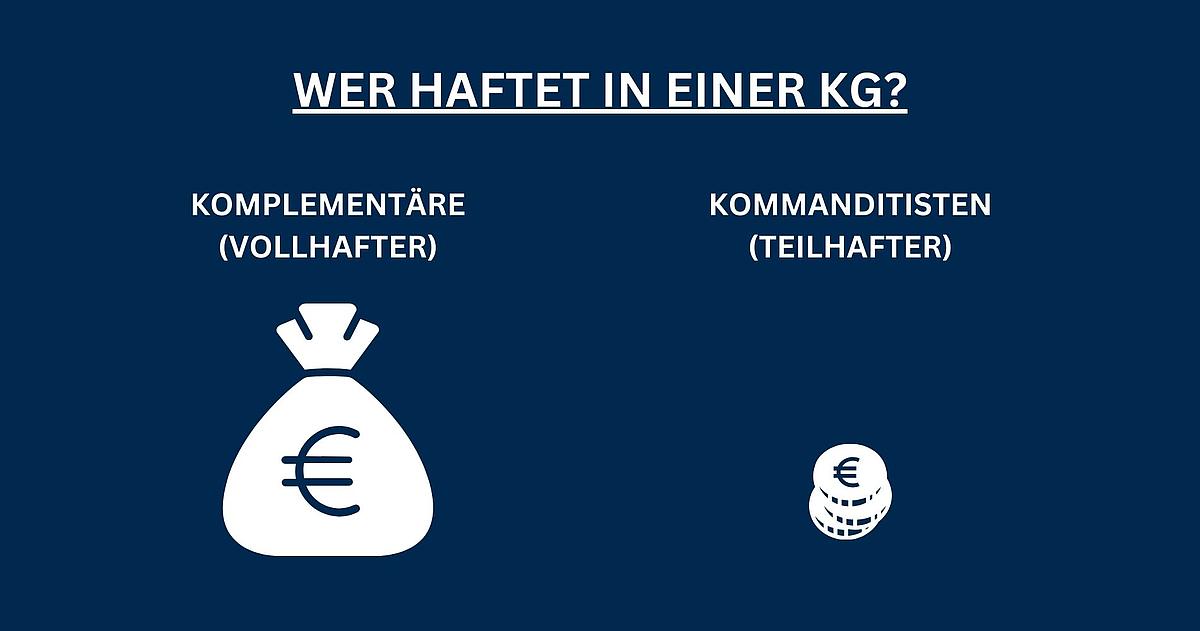

Ein Komplementär ist ein essentieller Bestandteil einer Kommanditgesellschaft (KG) und bezeichnet den Gesellschafter, der mit seinem gesamten Privat- und Geschäftsvermögen für die Schulden und Verbindlichkeiten der Gesellschaft haftet. Diese unbegrenzte Haftung unterscheidet ihn deutlich von den Kommanditisten, deren Haftung auf ihre Kapitaleinlage begrenzt ist.

Die Bedeutung des Komplementärs liegt vor allem in seiner Rolle als tragende Säule der Gesellschaft. Durch die Übernahme der unbegrenzten Haftung gibt er Gläubigern ein höheres Maß an Sicherheit, was insbesondere in finanziellen Angelegenheiten und bei Kreditverhandlungen von Vorteil sein kann. Zudem ist er in der Regel aktiv in die Geschäftsführung und Entscheidungsprozesse involviert, was ihm ermöglicht, das Unternehmen gemäß seiner Vision und strategischen Ausrichtung zu leiten.

Konkret übernimmt der Komplementär folgende Aufgaben:

- Geschäftsführung: Er führt die laufenden Geschäfte der KG und trifft die täglichen Entscheidungen.

- Vertretung: Der Komplementär vertritt die KG nach außen hin, was bedeutet, dass er befugt ist, im Namen der Gesellschaft zu handeln und sie rechtlich zu binden.

- Haftung: Durch die unbegrenzte Haftung trägt der Komplementär ein hohes finanzielles Risiko, was eine sorgfältige und verantwortungsvolle Unternehmensführung erfordert.

Durch diese Kombination von Aufgaben und Verantwortungen ist der Komplementär eine Schlüsselfigur in der Struktur und im Erfolg einer Kommanditgesellschaft.